KS推广24小时自助平台真的靠谱吗?如何高效利用它提升推广效果?

KS推广24小时自助平台真的靠谱吗?如何高效利用它提升推广效果?

在当今数字化营销浪潮中,KS(快手)作为国内领先的短视频内容平台,其推广价值日益凸显。对于广大内容创作者、品牌商家及营销从业者而言,如何高效、精准地进行KS推广,成为了一项核心课题。而“24小时自助平台”这一概念的出现,正是为了应对这一需求,旨在通过自动化、智能化的工具,实现推广流程的简化与效率的最大化。这类平台通常集成了账号管理、内容发布、数据分析、粉丝互动等多种功能,为用户提供了一个全天候不间断的运营阵地,打破了传统人工操作在时间和精力上的局限。

KS推广24小时自助平台的核心功能与优势

一个成熟的KS推广24小时自助平台,其核心功能模块通常围绕“智能”与“自助”展开。首先,在内容管理方面,平台支持视频的批量上传、定时发布与多账号同步操作。用户可以根据目标受众的活跃时间段,预先设置好发布计划,确保内容在最佳时机触达用户,实现曝光最大化。其次,在数据分析层面,平台能够提供实时、多维度的数据看板,涵盖播放量、点赞、评论、分享、粉丝增长等关键指标,并可能提供竞品分析或行业热点追踪,帮助用户快速洞察传播效果,优化内容策略。再者,在互动与增长环节,部分高级平台可能集成自动回复、智能评论管理乃至基于规则的粉丝互动功能,辅助维护社区活跃度。其核心优势在于:提升运营效率,将人力从重复性劳动中解放;实现精准触达,通过数据驱动优化投放节奏;保障推广持续性,7x24小时不间断的自动化运行确保了营销活动不会因时间差而中断。

选择与使用自助平台的策略与注意事项

面对市场上可能出现的各类KS推广自助工具或平台,用户需谨慎选择并策略性使用。首先,平台合规性是首要前提。必须确保所选平台的操作方式严格遵守快手平台的官方规则与政策,任何涉及模拟点击、虚假互动等违规行为的工具都将导致账号风险,得不偿失。理想的自助平台应是官方开放API的合规应用或深度合作的第三方服务商。其次,功能匹配度是关键。用户应根据自身推广目标(如品牌曝光、直播引流、电商转化)来评估平台功能的侧重,例如是否支持小店商品链接、是否具备直播预约功能等。最后,“人工”与“智能”的有机结合至关重要。24小时自助平台是强大的效率工具,但无法完全替代人类的创意与策略思考。它负责执行与监测,而内容本身的创意策划、对数据深层次原因的解读、以及重大营销活动的实时调整,仍需专业运营人员的主导。用户应避免过度依赖自动化,而应将平台作为赋能手段,聚焦于核心的内容创意与品牌策略构建。

总之,KS推广24小时自助平台代表了短视频营销向智能化、精细化发展的趋势。它通过技术手段解决了推广过程中的效率与持续性难题,但成功的推广最终仍依赖于“优质内容”这一根本。善用工具,洞察数据,回归创意,方能在快手的流量生态中实现长效增长与价值转化。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:野马财经

疫苗生意不好做,出海是不是个好选择?

作者|孙梦圆

(300601.SZ)与阿斯利康的“跨国联姻”黄了。

根据康泰生物2月6日公告,双方早在去年3月就已敲定合作,计划在北京市经开区设立合资公司,各持股50%,注册资本3.45亿元,总投资约27.6亿元。截至公告披露,这家合资公司并未实际成立,康泰生物也未进行任何实缴出资。

对此,康泰生物解释称,受市场环境剧变、疫苗行业整体下行压力加大影响,新增投资风险偏高,经双方友好协商,决定终止本次合作。康泰生物进一步表示,公司将继续整合内外部资源,坚持“内生创新+外延拓展”双轮驱动战略,深化国际业务布局,稳步推进自身发展,提升综合竞争力。

资深企业战略和技术创新管理专家、科方得咨询机构负责人张新原分析指出,从技术转移与知识产权角度,康泰生物与阿斯利康合资终止,短期会延缓研发节奏、增加验证成本,但也倒逼其加快自主抗原设计、佐剂、生产工艺的独立积累,长期有利于摆脱对外依赖、提升自主可控能力。

截至2026年2月10日,康泰生物报收15.38元/股,总市值171.8亿元。

图源:罐头图库

28亿元合作告吹

这场“跨国联姻”还要从1年前说起。

2025年3月,康泰生物曾披露该项合资计划,拟与跨国药企阿斯利康(AZN.US)共同设立疫苗合资公司,注册资本3.45亿元人民币,双方各持股50%,投资总额约4亿美元(折合27.6亿元人民币),项目原计划于2030年12月31日前投入使用。

值得一提的是,这家合资公司,也被定位为阿斯利康在中国首个且唯一的疫苗生产基地。

阿斯利康是全球知名的生物制药企业,总部位于英国剑桥,业务遍及125个以上国家,专注于肿瘤、罕见病及心血管等多领域处方药研发与商业化。公开资料显示,中国是其全球第二大市场及创新战略枢纽,自1993年入华以来,已引入40多款创新药,设有2大全球研发中心、4大生产基地和5大区域总部。2023年至今与15家中方伙伴达成16项授权合作,2025年创新药惠及中国患者6800万名。

双方合作的核心产品,是阿斯利康通过收购获得的IVX-A12疫苗,这是一款针对RSV(呼吸道合胞病毒)和hMPV(人偏肺病毒)的双价在研组合疫苗,已进入临床Ⅲ期,并获得美国FDA(美国食品药品监督管理局)快速通道认定,与已上市RSV疫苗具备明显差异化。

按照规划,合资公司将负责该疫苗及其他创新产品在国内的研发注册、本地化生产与商业化。彼时,康泰生物认为,此举有助于提升公司创新能力与核心竞争力,进一步深化在疫苗领域的战略布局。

事实上,这并非康泰生物首次与阿斯利康终止合作。

2020年8月,阿斯利康独家授权康泰生物在中国大陆研发、生产及商业化ChAdOx1腺病毒载体新冠疫苗;2025年9月30日,康泰生物称,因新冠疫苗流行株、市场环境发生较大变化,双方协商后决定终止合作。

不过,尽管与康泰生物的合作再次终止,阿斯利康在华整体投资仍在持续加码。

就在前几天,1月29日,阿斯利康宣布,计划于2030年前在中国投资逾1000亿元人民币(150亿美元),以扩大在药品生产与研发领域的布局。公司将充分发挥中国的科研优势和先进制造能力,并依托中英医疗健康生态系统之间的协同合作,为中国及全球患者带来前沿创新疗法。

浙大城市学院副教授、中国城市专家智库委员会常务副秘书长林先平认为,从技术层面看,合资终止,将导致康泰生物自研周期被迫拉长,但因合作未实质落地,知识产权边界清晰,无侵权与分成纠纷,前期积累的靶点与临床经验仍可复用,这样会倒逼企业补齐抗原表达、工艺放大等自主能力。

副总裁提前辞职

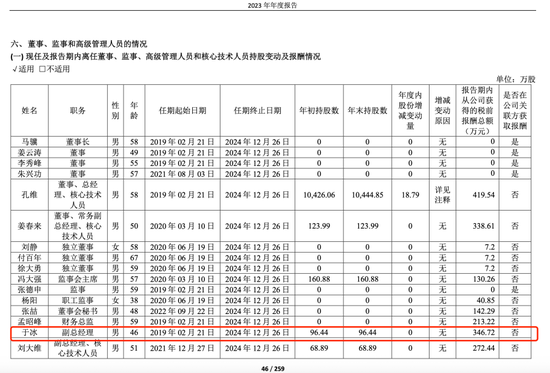

宣布终止合作的同一天,康泰生物副总裁于冰离职,而他入职康泰生物还不满一年。

公开资料显示,于冰出生于1977年8月,拥有电子科技大学硕士学位。他的职业生涯始于疫苗销售领域,曾在长春长生生物科技股份有限公司(2002年至2003年)担任省区经理,后加入江苏延申生物科技股份有限公司(2003年至2006年)历任省区经理、销售部副经理。

2007年起,于冰先后在北京瑞尔盟生物技术发展有限公司、北京祥瑞生物制品有限公司担任高管职务,积累了营销管理经验。2014年2月,于冰加入(688276.SH),在长达11年的任职期内,他从销售大区经理逐步晋升至副总经理,负责公司营销相关工作,后期重点主导冻干鼻喷流感疫苗、带状疱疹疫苗(“感维”)的市场开拓。

但遗憾的是,“感维”上市后,仅迎来短暂光环,便受民众疫苗接种意愿下滑、市场需求收缩等因素影响,遭遇业绩滑铁卢。数据显示,百克生物2024年度营业收入12.29亿元,同比下降32.64%;归属于上市公司股东的净利润2.32亿元,同比下降53.67%。在“感维”销售不及预期的背景下,于冰也在该疫苗上市一年后的2025年2月15日公告离职。据百克生物2023年年报披露,于冰当时的年薪高达347万元。

图源:公司公告

从时间线来看,于冰的离职与入职,似乎早有准备。

仅过了5天,2025年2月20日,康泰生物宣布聘任于冰为公司副总裁,任期三年,具体负责部门并未披露,但其原定任期至2028年1月21日。这也意味着,于冰在康泰生物的职业生涯还不满一年。值得一提的是,于冰辞去上述职务后,仍在康泰生物担任其他未披露的职务。

净利润下滑6-7成

康泰生物成立于1992年,2017年在深交所创业板上市,是华南地区首个上市疫苗企业。

公司目前有多款上市产品,涵盖13价肺炎球菌多糖结合疫苗、无细胞百白破联合疫苗等,还拥有国内首个获批的“四针法”人二倍体细胞狂犬病疫苗、全球首创的双载体13价肺炎球菌多糖结合疫苗等特色产品,其中2024年4月正式销售的人二倍体狂犬疫苗,成功打破(300841.SZ)在该品类的独家优势,此前,康华生物在该品种上的年收入约15亿元。

新冠疫情期间,康泰生物一度成为“疫苗明星企业”,布局了灭活疫苗、腺病毒载体疫苗(引进阿斯利康)、重组VSV病毒载体疫苗等三条新冠疫苗技术路线。这一背景下,康泰生物在2021年营业收入36.52亿元,同比增长61.51%;净利润12.63亿元,同比增长86.01%。

不过受行业环境等因素影响,康泰生物近五年业绩起伏不定,如今正陷入低谷期。

图源:罐头图库

从净利润来看,2021到2024年康泰生物的归母净利润分别为12.63亿元、-1.33亿元、8.61亿元和2.07亿元。而据1月29日披露的2025年业绩预告显示,公司全年归母净利润预计4900万-7300万元,同比下滑63.8%-75.7%;扣非净利润5150万-7650万元,同比下滑68.9%-79.06%。

康泰生物称,业绩下滑主要因四联苗受百白破免疫程序调整、营业成本上升影响,叠加公司研发投入同比增加11.25%至6.33亿元。

值得注意的是,公司营收高度依赖四联苗、乙肝疫苗、13价肺炎疫苗和人二倍体狂犬疫苗四大核心产品。研报指出,2024年康泰生物主要产品批签发量表现分化,其中批签发量同比增加的为:四联疫苗批签发282.1万剂(+16.5%),13价肺炎疫苗批签发307.6万剂(+49.9%),人二倍体狂犬疫苗批签发337.3万剂(+3262.5%),乙肝疫苗批签发1018.8万剂(+38.6%),Hib疫苗批签发127.5万剂(+171.2%)。24年批签发量同比下降的为:23价肺炎疫苗批签发136.9万剂(-10.6%),百白破疫苗批签发62.3万剂(-72.3%)。

婴幼儿是疫苗接种市场的主力,但随着出生率下滑,康泰生物业绩承压。年报中,康泰生物也坦言,我国新生儿出生率自2017年起持续下滑,2024年已降至6.77‰,而婴幼儿作为疫苗接种的核心群体,其数量减少直接导致国内疫苗市场短期增长承压,对公司产品销售和盈利形成不利影响;与此同时,人口老龄化加剧也在逐步改变疫苗接种市场的需求结构,行业转型压力凸显。

面对内外部压力,康泰生物正积极寻找破局之路,持续加大成人疫苗的研发与推广的同时,也将积极开拓国际市场,尤其是人口增长较快、疫苗需求较大的新兴市场和发展中国家及地区,以应对未来新生儿群体减少带来的风险,并为未来增长提供新的。

值得一提的是,康泰生物的海外业务增长明显。数据显示,2025年公司营收略有增长,其中,海外业务收入9883.53万元,同比大增859.4%;非经常性损益收窄至-250万元至-350万元,较上年同期大幅改善。

据2025年12月投资者活动披露,公司通过产品认证、注册申报及市场准入等多重举措拓展海外业务版图,已相继与二十多个国家的合作方达成协议,目前国际合作网络已覆盖东南亚、南亚、中东、中亚、非洲、东欧、拉美等区域。未来,公司还将持续开拓国际市场合作与销售路径,加强产品海外注册,探索多元化销售渠道,助力国际化战略落地,通过海外渠道拓展竞争空间。

从研发来看,2025年公司研发投入约6.33亿元,同比增加11.25%,其中上半年研发投入3.34亿元,占当期营业收入的23.96%,同比增幅达41.52%。

图源:罐头图库

在上述投资者活动中,康泰生物透露,公司拥有在研项目近30项,其中进入注册程序的在研项目19项,涵盖多联多价疫苗、创新型疫苗等多个重要品类,公司始终将研发创新作为驱动公司可持续发展的核心战略,长期保持高强度、持续性的研发投入,以技术壁垒构筑企业核心竞争力。

对于康泰生物转型,张新原建议,公司可通过聚焦高毛利独家/联苗、淘汰低毛利普苗、加快创新疫苗(RSV、带状疱疹、多联苗等)上市节奏优化产品结构,同时通过产能集中化、供应链整合、工艺降本、严控费用率压缩成本,减少低端同质化竞争,以高附加值产品提升整体毛利率,从“靠量增收”转向“靠质增效”,扭转增收不增利局面。

林先平则表示,疫苗行业价格战与产能过剩加剧“增收不增利”的局面,此次调整是康泰生物从“引进合作”向“自主创新”转型的关键节点,短期业绩承压,公司需通过产品结构升级与成本控制破局,长期来看,若能落地高端产品放量与成本优化,有望扭转盈利颓势,重塑行业竞争力。

行业洗牌加剧、疫苗红利消退,康泰生物的转型没有“缓冲期”,更没有“退路”。曾经的“疫苗明星”褪去光环,战略的转型时不我待,要么凭高端产品破局、凭海外布局突围,重拾龙头底气;要么在业绩颓势中沉沦,被行业淘汰。你认为海外市场能成为疫苗企业的增长突破口吗?评论区留言吧!