2026年2月快手业务怎么样?直播打赏曾是绝对重头

快手商业化的路径是清晰的,然而其收入结构对于直播打赏存在着高度的依赖,这样的一种单一性,处于面临经济波动的情形下,有可能会带来巨大的风险。与此同时,新兴业务尽管增长速度较快,可是却面临着用户体验以及平台管控方面的长期挑战。

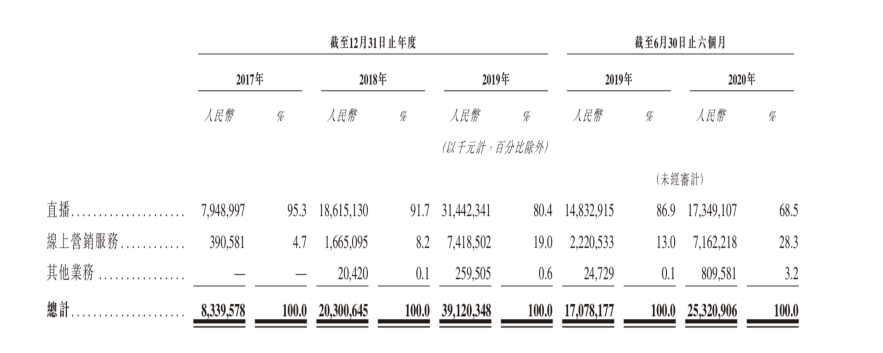

直播打赏是收入支柱

在2017年起始直至2019年期间,快手的直播收入由79亿元迅猛增长至314亿元,一直以来都是总营收里最为主要的来源,这项业务的实质是观众把虚拟礼物买下来赠送给主播,平台在其中抽取一定比例,它的规模如此之大,以至于在2020年上半年快手成为了国内虚拟礼物流水数量最多的直播平台。

然而,这项业务存在名为付费用户数和人均消费额的核心驱动因素,如今已显露出隐忧,付费用户数不断增长,可是每位付费用户月均收入却从2019年的53.6元的水平下滑到2020年中的45.2元,这意味着纵使用户基础处于扩大状态,然而个体的付费意愿以及能力却正在减弱。

线上营销服务快速增长

在快手重点发展的业务之中,第二大业务是线上营销,它主要涵盖效果广告以及“快手粉条”这种内容推广工具,通过算法来进行精准投放的是广告业务,能让创作者付费推广自身作品的是“快手粉条”,这二者共同构成了营销收入的主体。

该项业务的收入,在三年的时间段以内,从不足4亿元的额度,增长到了74亿元的规模,其占比,从处于个位数的比例,提升至接近两成的比例。这样一种快速的增长态势,显示出了平台流量变现能力的增强,同时也反过来反映出品牌方以及创作者对于快手营销价值的认可。而这,为降低对直播的依赖提供了相应的可能性。

电商业务潜力与风险并存

快手电商自2018年8月推出以来,增长速度堪称迅猛,到了2020年6月的时候,平台的总交易额已然突破了千亿,它的模式主要是在短视频以及直播当中插入商品链接,籍此引导用户前往快手小店或者第三方平台进行购买,平台从中收取相应的佣金。

已形成一定购物信任于社区内,这由超过60%的用户复购率得以体现,此系一个积极信号。然而,风险同样显著地突显出来,因平台于商家货品质量、物流服务等环节的控制力存在局限,所以任何负面体验皆有可能直接对平台声誉以及用户信任造成损害。

多元探索仍在初期

除去三大主业不说,快手还于知识付费、网络游戏等新方向展开尝试。这些尝试是基于这样一个判断:平台社交属性以及互动越是强大,网络效应便越是显著,进而能够给更多元的商业化构筑起基础。

可是,招股书并没有详尽地去展现揭露这些新业务的收入所做出的贡献,这意味着它们依旧处在探索以及投入的阶段。能不能成功开拓出在直播、广告、电商以外的“第四增长曲线”,还需要时间以及市场的查验核实。

未来资金用途明确

将会把募集得来的资金主要用于这四个方向:让生态系统得到增强,对技术研发予以加强,开展战略投资并购行为以及用于一般营运方面。具体进行剖析的话,提高内容质量以及优化用户体验属于根本所在,吸引技术人才以及吸引投资乃是动力源泉,而并购的目的在于能够快速地把能力短板给补足。

这些规划所指向的是这样一个核心目标,即构建更为强大、更为可持续的商业生态,然而怎样去平衡短期营收压力以及长期生态投入,这将会是管理层所面临的实际考验。

过度依赖单一业务的风险

招股书中清晰地做出明确预警,往后经济状况出现变化,或者用户可支配收入有所减少,这有可能致使付费用户出现流失,又或者付费额产生下降,而这将会对公司业绩造成严重冲击。这样的一种预警直接能反映出业务结构单一所具备的内在脆弱性。

无论线上营销以及电商的增速是不是很快,然而在短时间之内依旧没能够动摇直播作为支柱的这种地位。所以,关于怎么样在稳固住主要业务的时候,加快新业务成熟并且达成收入结构的优化,这是快手进行上市之后必须要去解决的最为关键的问题。

在快手这里,直播打赏所肩负的 “现金牛” 这般角色,于短期内是不存在可被替代的可能性的,然而着眼长远去剖析,构建起一种均衡且健康的收入结构才是最为关键的准则。您持有怎样的观点呢,关于快手未来最大的增长契机是更倾向于源自电商领域的进一步深化,还是源自游戏、知识付费这类崭新领域呢?欢迎大家在评论区域分享各自的看法,要是感觉本分析能够带来启发,麻烦也点个赞予以支持。